")

El Modelo 232 es una declaración informativa que deben presentar algunas empresas para comunicar a Hacienda las operaciones con personas o entidades vinculadas, así como operaciones realizadas con paraísos fiscales.

Aunque suene complejo, a continuación te lo explicamos paso a paso para que puedas entender si tu empresa está obligada o no, qué información hay que preparar y qué sanciones existen

1.-Qué es el Modelo 232

Es un modelo informativo que se presenta ante la Agencia Tributaria para declarar:

Operaciones con personas o entidades vinculadas (por ejemplo, socios, empresas del mismo grupo, familiares…)

Operaciones realizadas con países o territorios considerados como paraísos fiscales.

Se presenta cada año, normalmente entre octubre y noviembre, y afecta a empresas sujetas al Impuesto sobre Sociedades y a entidades del Impuesto sobre la Renta de No Residentes con establecimiento permanente.

2.-Quién está obligado a presentar el Modelo 232

La empresa debe presentar el modelo si en el ejercicio anterior ha realizado alguna de estas operaciones:

✔ Operaciones con una misma persona o entidad vinculada por importe superior a 250.000 €. Se tiene en cuenta el conjunto total de operaciones valoradas a precio de mercado.

✔ Operaciones específicas que superen 100.000 € (aunque sean con personas vinculadas diferentes) Estas operaciones “específicas” tienen un tratamiento especial y son:

- Operaciones realizadas por personas físicas que tributan por estimación objetiva (módulos) y que poseen al menos un 25 % del capital de la sociedad, ellos o sus familiares.

- Transmisión de negocios.

- Venta de valores o participaciones de entidades no cotizadas o de entidades situadas en paraísos fiscales.

- Transmisiones de inmuebles.

- Operaciones sobre activos intangibles (marcas, patentes, software, know-how…).

✔ Operaciones de la misma naturaleza que usan el mismo método de valoración y superan el 50 % de la cifra de negocios. Aquí se pone el foco en operaciones repetitivas y significativas dentro de la empresa.

✔ Operaciones vinculadas relacionadas con el “patent box”. Es decir, empresas que aplican la reducción del artículo 23 de la Ley del Impuesto sobre Sociedades por ingresos derivados de activos intangibles cedidos a vinculadas.

✔ Operaciones con paraísos fiscales (siempre obligatorias)

Independientemente del importe o de si existe vinculación, hay obligación de declarar:

- Operaciones realizadas con entidades o personas situadas en dichos territorios.

- Valores o activos situados allí a la fecha de cierre del ejercicio.

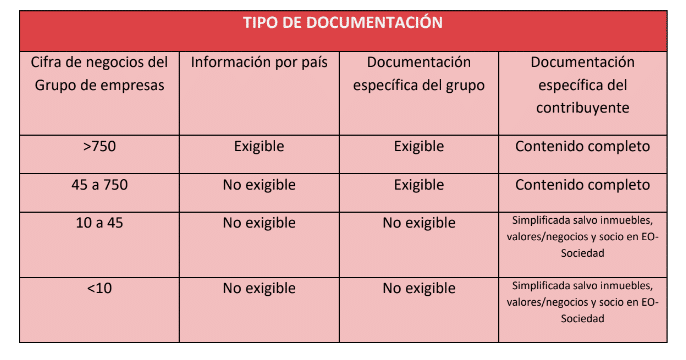

3.-Precios de transferencia y documentación obligatoria

El Modelo 232 forma parte de la obligación de documentar las operaciones vinculadas, lo que se conoce como documentación de precios de transferencia.

La obligación depende del volumen de negocios del grupo al que pertenece la empresa:

4.-Qué pasa si no presento el Modelo 232 o lo presento mal. Régimen sancionador

Hacienda establece sanciones importantes en dos situaciones:

✔ Presentación fuera de plazo

- 20 € por cada dato o conjunto de datos no declarado.

- Mínimo: 300 €

- Máximo: 20.000 €

Si se presenta fuera de plazo sin requerimiento previo, la multa se reduce a la mitad.

✔ Presentación incorrecta o incompleta

Si los errores afectan a más del 10% de las operaciones:

Multas del 0,5% al 2% sobre el importe de las operaciones mal declaradas, según la gravedad:

- 0,5 % si supera el 10 %

- 1 % si supera el 25 %

- 1,5 % si supera el 50 %

- 2 % si supera el 75 %

Si el porcentaje es inferior al 10% → multa fija de 500 €.

Además, si se repite la infracción, las sanciones se incrementan un 100 %.

5.-Qué documentación necesitamos preparar

Para saber si tu empresa está obligada y, si procede, elaborar la declaración, necesitamos que nos envíes en un plazo de 15 días:

📌 1. Detalle de operaciones con personas o entidades vinculadas. Incluyendo tipo de operación, importe y descripción.

📌 2. Información sobre operaciones con vinculadas si aplicas reducciones del art. 23 LIS (Activos intangibles o patent box).

📌 3. Operaciones con paraísos fiscales Importes, tipo de operación y territorio, tanto si hay vinculación como si no.

Conclusión

El Modelo 232 es una declaración fundamental para cumplir con las obligaciones fiscales relacionadas con operaciones vinculadas y con territorios considerados como paraísos fiscales. Aunque pueda parecer complejo, con la documentación adecuada y una buena asesoría, su presentación es totalmente manejable.

En PonteAsesores te ayudamos a:

✔ Determinar si tu empresa está obligada.

✔ Preparar toda la documentación correctamente.

✔ Presentar el Modelo 232.